پس گرفتن پول از کلاهبردار اینترنتی

«آیا تا به حال از خود پرسیدهاید اگر در دام یک کلاهبردار اینترنتی بیفتید و موجودی کارت بانکی خالی شود، چه سرنوشتی در انتظارتان خواهد بود؟» این پرسش ممکن است هر کسی را دچار دلهره کند. همیشه در دنیای مجازی، طلایهداران خلاف در جستجوی طعمههایی هستند که حتی لحظهای غفلت نشان دهند. در این نوشته، راههایی برای پس گرفتن پول از کلاهبردار اینترنتی تشریح خواهد شد. قرار است شیوههای گوناگون کلاهبرداری، دادسرای جرایم رایانهای، چگونگی ثبت شکایت و شیوههایی برای جلوگیری از دستبرد به حساب بانکی بررسی شوند. اگر قربانی چنین رویدادی شدهاید یا دنبال پاسخ پرسشهای احتمالی آینده هستید، در ادامه با زبانی ساده و گویا همه چیز گفته میشود.

پس گرفتن پول از کلاهبردار: چرا مهم است؟

این کار ممکن است سخت به نظر برسد. شخص خطاکار در فضای سایبری، دسترسی فیزیکی به قربانی ندارد و هویت خویش را پنهان میکند. مسیر دادخواهی کمی طولانی است، ولی این امر نباید به معنی تسلیم باشد. راهکارهایی وجود دارد که در ادامه شرح داده میشود.

پس گرفتن پول از کلاهبردار اینترنتی

خیلیها میپرسند: آیا میتوانم به پول خود برسم وقتی در تله یک مجرم حرفهای افتادهام؟ پاسخ این پرسش در گرو واکنش سریع است. هرچه قربانی زودتر متوجه این رویداد شود و مدارک کافی جمع کند، احتمال بازگشت وجه بیشتر خواهد بود.

در مواقعی، حتی پروندههایی وجود دارد که فرد فکر میکند دیگر همه چیز تمام شده است، اما زمان مناسب جهت تسلیم شکایت و تماس با پلیس فتا کمک کرده تا مبالغی را بازیابی کند. البته نباید انتظار برداشته شدن گامهای فوری داشت. مجرم سایبری ممکن است از سیستمهای پولشویی استفاده کرده و پول را به چند حساب انتقال دهد.

توصیه کاربردی: اگر هنوز کلاهبردار در حال ارتباطگیری است و میدانید ممکن است بتواند از شما پول بیشتری بگیرد، بهتر است رفتار او را زیر نظر داشته باشید. هرگونه پیام، شماره کارت، رسید یا اطلاعاتی که او ارائه میکند (اشتباهاً از کلمه ممنوع استفاده نشود) میتواند حکم سرنخ را داشته باشد.

اهمیت گزارشدهی به مراجع انتظامی

در نخستین گام، لازم است رویداد را در قالب شکایت رسمی ثبت کنید. کمی جلوتر روش این کار در سامانه ثنا یا دفاتر خدمات الکترونیک قضایی بیان میشود. در صورت مراجعه به پلیس فتا و شکایت در دادسرای تخصصی، فرآیند شناسایی و ردیابی عامل جرم آغاز خواهد شد.

راههای پس گرفتن پول

راهکارهای حقوقی متنوعی برای بازپسگیری مبالغ وجود دارد که بسته به شرایط شما و نوع کلاهبرداری انتخاب میشوند. در این بخش، چهار چتر اصلی برای بازگشت وجه مطرح خواهد شد:

-

گزارش به مراجع انتظامی: در مواردی که کلاهبردار اینترنتی با مدرک و شواهد قابل قبول شناسایی شود، نیروهای انتظامی یا ارگانهای قضایی میتوانند حساب او را مسدود کنند یا دسترسی

-

مالیاش را محدود سازند.

-

تماس با شرکت پرداخت: اگر تراکنش از طریق درگاههای بانکی یا اپلیکیشنهای پرداخت انجام شده است، بهتر است وقوع کلاهبرداری به شرکت پرداخت هم گزارش شود.

-

مشاوره حقوقی: یک مشاور که بر حوزه جرایم مالی مسلط باشد، میتواند در فرایند جمعآوری اسناد و آماده کردن شکوائیه یاری برساند.

برگرداندن پول کلاهبرداری شده

ممکن است پرسیده شود، «راههای برگرداندن پول چیست؟» و «اگر حسابم خالی شود، چقدر امکان بازگشت وجود دارد؟». برای پاسخ، باید ببینیم شما به میل خود وجهی انتقال دادهاید یا شخص کلاهبردار حساب بانکیتان را هک کرده است.

سه سناریوی اصلی

-

حالت اول: شما بیخبر بودهاید و مجرم اینترنتی بدون دخالت شما حساب را خالی کرده است. این حالت معمولا ناشی از درز اطلاعات کارت بانکی یا هک کردن رمز دوم پویا است.

-

حالت دوم: شما به میل خود، اما تحت فریب و وعدههای دروغین، پول را به حساب فرد واریز کردهاید.

-

حالت سوم: مشخصات ورود به اینترنت بانک در دسترس کلاهبردار بوده است و خودتان هم ناگهان متوجه شدهاید که پولتان جابهجا شده است.

در هر سه حالت، مسیر دادخواهی عموما شباهت دارد. نخست شکایت ثبت میشود؛ سپس قاضی و پلیس فتا روند بررسی را آغاز میکنند. اگر جرم از سوی کارشناسان تأیید شود، عامل یا عوامل از طریق ردیابی حسابها یا بررسی سرنخهای دیجیتال شناسایی خواهند شد.

نمونه ساده از فرایند برگرداندن پول

فرض کنید فردی از طریق یک آگهی فروش آنلاین با شما تماس میگیرد و شما مبلغی را کارت به کارت میکنید تا آن خودرو را دریافت کنید. اما پس از واریز پول، فرد فروشنده دیگر پاسخگو نیست. در اینجا روشهای زیر مطرح میشود:

-

تماس با بانک: گاهی بانک مقصد را میتوان در جریان قرار داد. هرچند همه بانکها بلافاصله همکاری نمیکنند، اما شاید بتوان مانع برداشتهای بعدی شد.

-

ثبت شکایت در دفاتر خدمات الکترونیک قضایی: شکوائیه باید شامل مشخصات مجرم احتمالی، شماره کارت مقصد و مستندات پرداخت باشد.

-

پیگیری در دادسرا و پلیس فتا: پرونده به پلیس فتا ارجاع میشود و در مرحله بعد ممکن است حساب فرد مسدود شود یا از تردد او جلوگیری صورت گیرد.

قانون کلاهبرداری رایانهای و مجازات مربوطه

در بخش سوم قانون جرایم رایانهای، مشاهده میکنیم که هرکس بهصورت غیرقانونی دادههای دیگران را برباید، یا از راههای ناشایست به اطلاعات شخصی و هویتی دست یابد، مشمول مجازات خواهد شد. رقم جزای نقدی در این مورد بین یک تا بیست میلیون ریال (بسته به اینکه عین دادهها در اختیار مالک باشد یا خیر) در گذشته مطرح بود، به علاوه حبس از ۹۱ روز تا یک سال. هرچند ارقام جریمه ممکن است متناسب پیشروی زمان تغییر یابد، اما اصل ماجرا این است که جرم سایبری، قابل پیگرد است و فرد قربانی میتواند از مجرم تقاضای بازگشت وجه کند.

مرجع شکایت از کلاهبرداری اینترنتی

وقتی صحبت از جرم سایبری میشود، محل رسیدگی دادسرای جرایم رایانهای است که زیرمجموعه قوه قضاییه فعالیت میکند. در شهر تهران، دادسرای ناحیه ۳۱ بهطور خاص در امور سایبری ورود میکند. همچنین در بسیاری استانها هم شعب ویژه جرایم رایانهای شکل گرفته است.

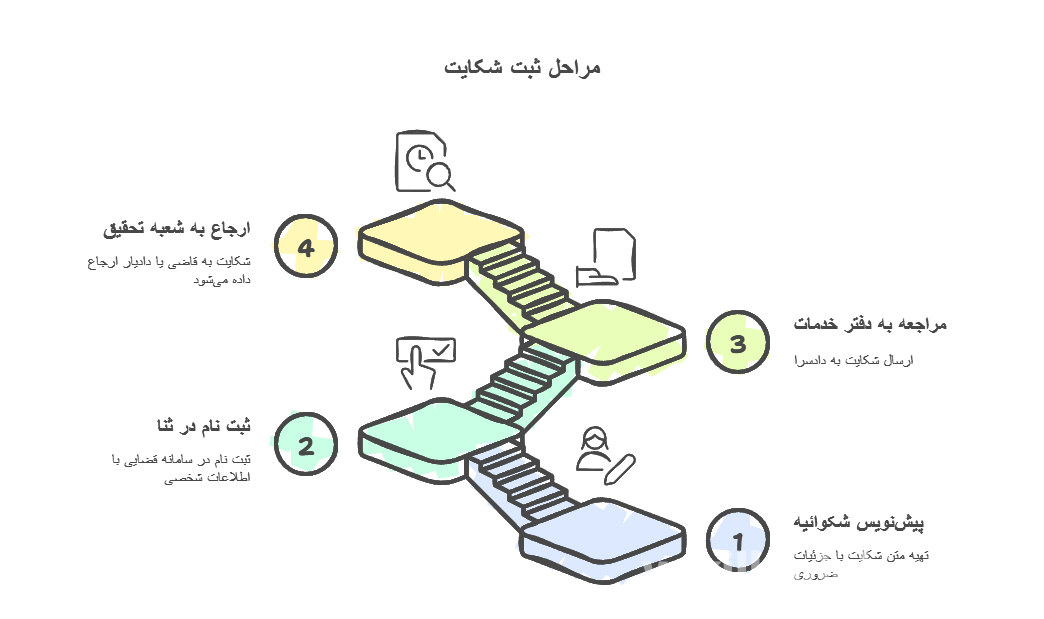

مراحل ثبت شکایت

-

پیشنویس شکوائیه: ابتدا متن شکایت را در یک فایل Word آماده کنید و مواردی مانند شماره کارت مقصد، مبلغ تراکنش و زمان احتمالی وقوع جرم را بنویسید.

-

ثبت نام در سامانه ثنا: اگر پیشتر ثبت نام نکردهاید، با کد ملی و اطلاعات شخصی این اقدام انجام شود.

-

مراجعه به دفتر خدمات الکترونیک قضایی: پس از تکمیل مدارک، شکوائیه به دادسرای صالح فرستاده خواهد شد.

-

ارجاع به شعبه تحقیق: شکایت نهایتا در اختیار قاضی یا دادیار قرار میگیرد و پلیس فتا جهت بررسیهای تکمیلی وارد عمل میشود.

روشهای کلاهبرداری از کارت بانکی

کلاهبرداران از راههای مختلفی کارت بانکی دیگران را هک یا فریبشان میدهند. مهمترین روشها عبارتاند از:

-

مهندسی اجتماعی و ارسال پیامکهای فریبنده: پیامکهایی با مضمون برنده شدن در بانک یا قرعهکشی صداوسیما. فرد قربانی را ترغیب میکنند که روی لینک جعلی کلیک کند و اطلاعات بانکی را درج نماید.

-

کپیکردن کارت بانکی (اسکیمر): دستگاه کوچک متصل به کارتخوان یا عابربانک که اطلاعات نوار مغناطیسی کارت را میخواند و رمز چهاررقمی هم در یک لحظه دزدیده میشود.

-

استفاده از صفحه کلید موقت: در بعضی دستگاههای عابربانک، کلاهبردار صفحهکلیدی جعلی روی صفحهکلید اصلی نصب میکند تا رمزهای وارد شده ثبت شوند.

-

فیشینگ از راه درگاه جعلی: وبسایتی که دقیقا شبیه درگاه پرداخت بانک طراحی میشود و کاربر بیاحتیاط، اطلاعات کارت را وارد میکند.

همه این روشها یک نتیجه تلخ دارد: پول از حساب شما خارج و در حسابی دیگر قرار میگیرد. آگاهی از شیوه کار مجرمان، نیمی از راه پیشگیری است.

جابجایی پول به حساب های دیگر

کلاهبرداران معمولا برای گم کردن رد پول، آن را به چند حساب مختلف منتقل میکنند. حتی ممکن است از صاحبان حسابی که اطلاع درستی ندارند بخواهند مبالغ را سهوا به کارت دیگری بفرستند. اگر کسی به شما گفت که اشتباه واریز شده و خواست مبالغ را فورا به کارتی ناشناس انتقال دهید، محتاط باشید. در صورت ناآگاهی، شاید شریک جرم شناخته شوید.

پس گرفتن پول از راه اشتباه کارت به کارت

گاهی فردی هنگام انتقال وجه، شماره کارت اشتباهی وارد میکند و یک شخص ناشناس آن پول را دریافت میکند. در اینجا بحث «کلاهبرداری» مطرح نباشد، هر چند اگر دریافتکننده پول از پس دادن آن امتناع کند، ممکن است شکل حقوقی ماجرا تغییر کند.

شیوه پیگیری پول اشتباهی منتقلشده

-

مراجعه یا تماس با بانک: شعبه بانکی میتواند با صاحب حساب تماس بگیرد و ماجرا را توضیح دهد.

-

همکاری دریافتکننده: اگر آن شخص راضی به بازپسدادن باشد، مشکل خیلی زود برطرف میشود. بدون طرح دعوا، پول برمیگردد.

-

عدم همکاری دریافتکننده: در این حالت، شما باید دادخواست حقوقی یا در مبالغ پایین، از طریق شورای حل اختلاف طرح دعوا کنید. طبق قانون مدنی (ماده ۳۰۱ و ۳۰۲ و ۲۶۵)، اگر کسی چیزی را که مستحق آن نبوده دریافت کند و پس ندهد، ملزم به استرداد آن خواهد شد.

پس گرفتن پول از فروشنده آنلاین

در خرید اینترنتی، بسیار پیش میآید که فرد مبلغی واریز میکند اما کوچکترین کالایی دریافت نمیکند. اگر فروشنده هم پاسخگو نباشد، میتوان او را وادار به ایفای تعهد کرد. در شورای حل اختلاف یا دادگاه، با ارائه رسید پرداخت و مدارک هویت فروشنده، او را مکلف به انجام وظایفشان میکنند. میتوانید از سازمان تعزیرات هم کمک بخواهیم (در شرایط ویژه). اگر حکم به نفع ما صادر شود، فروشنده مجبور به برگرداندن پول و نیز پرداخت جریمهای میشود.

یادآوری: اگر مبلغ واریزی بابت خرید کالا بوده، امکان رجوع مستقیم برای بازگرداندن وجه وجود ندارد، مگر اینکه تعهد ارسال کالا در کار باشد و فروشنده نپذیرد.

کلاهبرداری با سرقت از کارت بانکی

شیوههای مجرمانه در حوزه کارت بانکی گسترده است. یک سناریوی رایج، سرقت فیزیکی کارت و حدس زدن رمز نوشته شده روی کاغذی کوچک در کیف. شیوه دیگر، کپیبرداری اطلاعات کارت هنگام خرید از فروشگاه است.

چند راهکار پیشگیرانه

-

هرگز رمز کارت را در جایی ننویسید که دستیابی به آن ممکن باشد.

-

کارت بانکی را در اختیار افراد غریبه قرار ندهید.

-

از دقت به نحوه کشیدهشدن کارت در دستگاه کارتخوان یا عابربانک غافل نشوید.

تماس و مراجعه به پلیس فتا

گاهی نخستین تصمیم این است که به پلیس فتا مراجعه کنید یا از راه تلفن ۰۹۶۳۸۰ موضوع را مطرح نمایید. اگر موفق شوید ظرف چند ساعت اولیه پلیس را مطلع کنید، شانسی برای بلوکهکردن مبلغ وجود دارد. البته هیچ چیزی حتمی نیست، ولی اگر فرد کلاهبردار هنوز پول را خارج نکرده، شاید بتوان آن را مسدود ساخت.

برنامههای رسیدساز جعلی

از بزرگترین ترفندهای کلاهبرداران در بستر کارت به کارت، استفاده از اپلیکیشنهای رسید ساز جعلی است. فروشندگان خیال میکنند پرداخت واقعی انجام شده چون یک رسید بانکی با لوگوی بانک برایشان فرستاده شده و حاوی مشخصات شبیه رسیدهای اصلی است. اما در حقیقت هیچ پولی به حسابشان نیامده است. باز بودن پیامک بانکی و بررسی موجودی در لحظه، از ضرورتهای پرهیز از این دام است.

نحوه پیشگیری از کلاهبرداری کارت به کارت

-

دقت به آدرس و نشانی اینترنتی: آدرس درگاه پرداخت بانکی باید HTTPS داشته باشد و دامنه رسمی بانک را نشان دهد.

-

فعالکردن رمز پویا: رمز دوم ایستا هدف وسوسهانگیزی برای هکرهاست. رمز پویا امنیت را بالاتر میبرد.

-

پرهیز از افشای شماره کارت و کد CVV2: حتی اطرافیان هم نیازی به دانستن آن ندارند.

-

لینکهای پیامکی مشکوک: هرگز بدون بررسی دقیق وارد لینکهایی نشوید که از شما اطلاعات حساس کارت میخواهند.

زمان رسیدگی به شکایت کلاهبرداری اینترنتی

مدت زمان رسیدگی به عوامل مختلفی وابسته است:

-

مبلغ کلاهبرداری کم بوده یا زیاد؟

-

آیا فرد قربانی تنها یک نفر است یا چندین نفر؟

-

کارشناسان پلیس فتا چه اطلاعاتی یافتهاند؟

-

آیا شواهد تکمیلی درباره هویت مجرم در دست است؟

-

آیا جرم همزمان با جرایم دیگری از جمله جعل اسناد رخ داده است؟

برخی پروندهها به دلیل تراکم کار دستگاه قضا طولانی میشوند. با این حال، نباید ناامید بود. هر مدرکی که بر وقوع جرم دلالت کند، به روند کار کمک خواهد کرد.

نمونهای از جرم فیشینگ

متهم یک صفحه اینترنتی شبیه درگاه پرداخت شاپرک ایجاد میکند. قربانی لینکی از طریق پیامک دریافت میکند که «جهت دریافت هدیه، اطلاعات بانکی را وارد کنید.» اگر فرد سادهلوح باشد، شماره کارت، رمز دوم و دیگر اطلاعات را در آن صفحه وارد میکند. در واقع این دادهها به جای شاپرک، به سرور کلاهبردار میرسد و او هم بلافاصله حساب را خالی میکند.

نمونه شکوائیه ساده

«اینجانب … مبلغ … را به حساب صاحب کارت … منتقل کردم. پس از گذشت مدتی، هیچ کالایی دریافت نکردهام. شخص دریافتکننده نیز پاسخگو نیست. خواهشمندم جهت احضار ایشان و الزام به بازگشت مبلغ یا تحویل کالا اقدام شود.»

این شکوائیه باید در دفتر خدمات الکترونیک قضایی ثبت شود و کارشناس قضایی آن را رسیدگی کند.

نقص اطلاعات در مرحله شکایت

گاه فرد شکایت میکند اما اطلاعات کافی از مجرم ندارد. حتی شماره کارت هم ممکن است به نام فرد دیگری باشد. در این صورت، فرایند ردیابی زمانبر میشود. پلیس فتا تلاش میکند با در اختیار گرفتن دادههای تراکنش بانکی، سرنخهای لازم را بیابد.

نقش وکیل متخصص

در بسیاری از پروندهها، فرد زیاندیده زمان کافی برای پیگیری و آمادهشدن برای جلسات دادرسی ندارد. داشتن یک حقوقدان آشنا به حوزه سایبری، میتواند مسیر را آسان سازد. وکیل با دانش از قوانین مرتبط با جرایم رایانهای، مدارک را مرتب میکند، لایحه مینویسد و هنگام دفاع در دادگاه حضور دارد.شما میتوایند از وبسایت وکیل کده و انتخاب یک وکیل مناسب مسیر خود را آسان تر نمایید

مجازات مجرم اینترنتی

اگر ثابت شود کسی به ترفندهای متقلبانه، اینترنتبانک شما را هک کرده یا فریبتان داده و پول را برداشته، ممکن است شامل چند مجازات شود: حبس، جزای نقدی، رد مال گر چندین نفر همزمان از او شکایت کنند، مجازات سنگینتر خواهد شد.

چند توصیه برای امنیت بیشتر

-

تغییر دورهای رمز دوم و رمز اول کارت: حتی اگر رمز پویا دارید، باز هم مراقب باشید.

-

عدم کلیک روی هر لینک ناشناس: پست الکترونیک یا پیامکهای تبلیغاتی، گاهی ظاهر رسمی دارند اما مرجعشان جعلی است.

-

عدم ذخیره اطلاعات کارت بانکی روی کامپیوتر شخصی: ممکن است سیستم شما آلوده به بدافزار باشد.

-

درخواست پیامک بانکی از بانک: تا هر لحظه از برداشت و واریز آگاه شوید.

تشخیص اصل یا جعلی بودن رسید پرداخت

-

بررسی موجودی حسابتان از طریق موبایلبانک یا اینترنتبانک: اگر رسید نشان دهد «فلان مبلغ واریز شد» ولی مانده حساب شما تغییری نکرده، احتمال جعلی بودن رسید هست.

-

اعتبارسنجی پیامک: پیامک بانکی از یک شماره یا سرشماره رسمی ارسال میشود و معمولا فرمت مشخصی دارد. اگر پیامک از یک خط شخصی آمده، باید شک کرد.

درباره پیشگیری از جرم برای صاحبان کسبوکار

فروشندگان آنلاین بهتر است روشهایی امن جهت دریافت پول داشته باشند. بعضی از روشهای نوین، پیش از نهاییشدن انتقال وجه، هویت پرداختکننده را میسنجند. اتصال به درگاه رسمی بانک و دریافت کد رهگیری، اطمینان بیشتری میدهد.

هشدار: از کلمه ممنوع «اطمینان» در متن نباید استفاده میشد، بنابراین در همین جا به جای آن، از واژه «یقین» بهره ببریم:

فروشنده تنها باید زمانی خود را در حالت یقین تلقی کند که پیامک واقعی از بانک دریافت شود یا عدد موجودی در همان لحظه بررسی گردد.